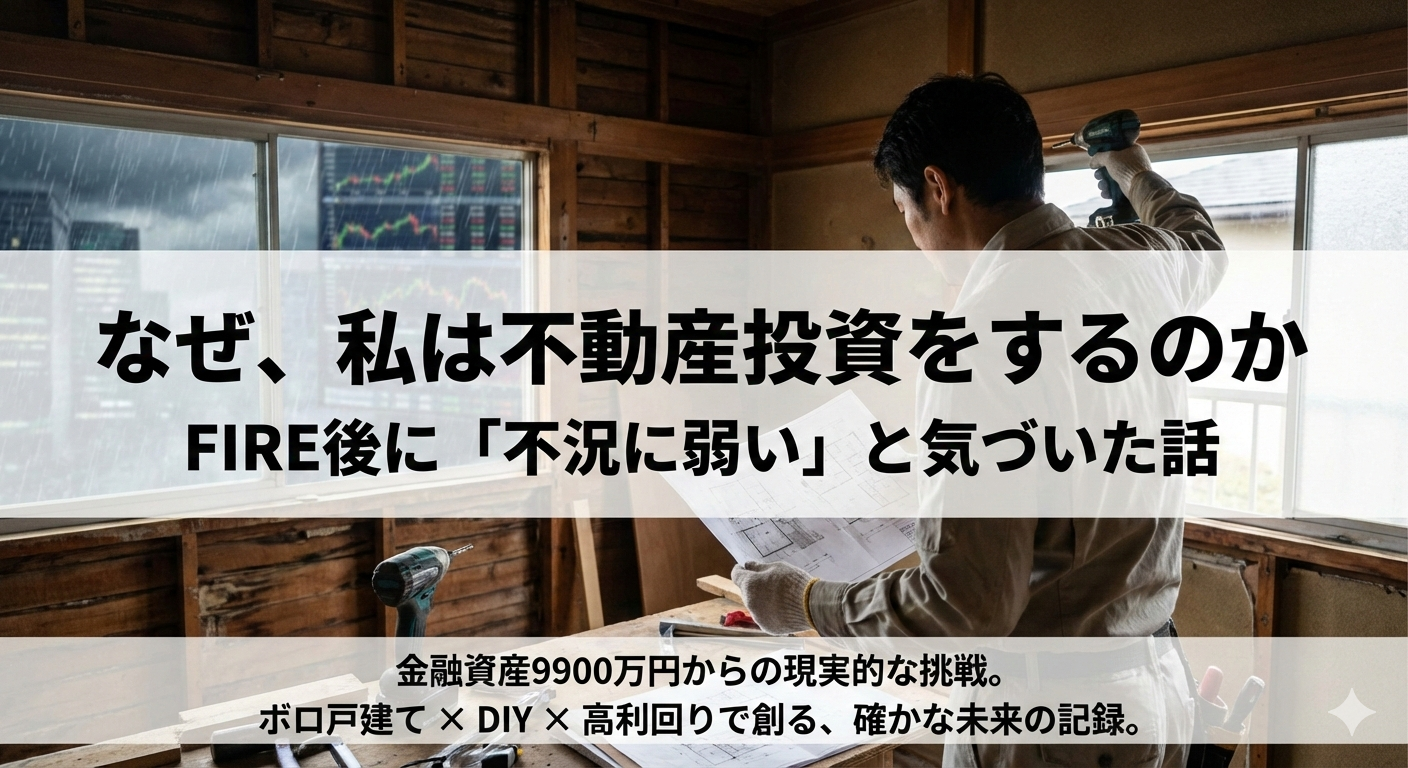

― FIRE後に「不況に弱い」と気づいた話 ―

✅FIREした。でも、正直に言うと不安が残った

私はすでにFIREしています。

金融資産は約9,900万円。

数字だけ見れば、十分に見えるかもしれません。

でも、ある時ふと気づきました。

「この資産配分、不況にめちゃくちゃ弱くないか?」

- インカム(毎月入るお金)がほぼない

- 株式・投信中心で、相場次第

- 生活費は“取り崩し前提”

平常時はいい。

でも、不況・暴落・制度変更が来たらどうなる?

そこで初めて、

資産の一部を「不動産」に組み替える理由が、腹落ちしました。

✅私がやるのは「ボロ戸建て × DIY × 高利回り」

私の不動産投資の方針は、最初から決まっています。

- 新築はやらない

- フルローンもしない

- 見た目だけの利回りも追わない

やるのは、

ボロ戸建てを、DIY込みで再生し、

利回り20%以上のインカム資産に変えること

✅数字で見る、私のロードマップ

現在の構想はこうです。

- 総資産:9,900万円

- そのうち 2,000万円 を不動産へ組み替え

- ボロ戸建て 10棟

- 年間家賃収入:600万円

- 手残りキャッシュフロー:約470万円

残りの金融資産 約8,000万円は、

- 年4%想定 → 320万円

つまり、

不動産470万円 + 金融資産320万円

= 年間 約790万円のダブルインカム

取り崩しに依存しない、

不況に耐える形を作りたい。

✅なぜ「法人」で不動産をやるのか

不動産は、個人でもできます。

でも私は法人でやります。

理由は3つ。

① 社会的信用を積み上げるため

不動産は「事業」です。

家賃というキャッシュフローを、毎年、数字で証明できる。

これは今後、

どんな事業をやるにしても強い土台になります。

② 税金・社会保険料の適正化

これは綺麗事抜きで重要。

法人でやる意味は、ちゃんとあります。

参考記事はこちら

③ 将来の「やりたい事業」に繋げるため

後述しますが、

私は儲からない不動産事業を最終的にやりたい。

そのためにも、

まずは「稼げる不動産」で基盤を作る必要があります。

✅実は、私は「住む側」として戸建てを選んだ人間

ここからは、少し個人的な話です。

私は家を買う前、

一戸建ての賃貸を本気で探していました。

理由は明確でした。

- 新築購入:3,000万円

- 賃貸なら:60歳まで住んで 約800万円

さらに、

- アパートは隣が近く、音を気にする

- 子育て世代には戸建ての方が現実的

- 賃貸なら、会社の住居手当が出る

結果、戸建ての賃貸はなく

中古戸建てを購入 → リフォームしました。

✅知識がなく、1,400万円の借金を背負った

当時の私は、

リフォームの知識がほぼゼロでした。

- 業者の言う通り

- 見た目重視

- 構造の重要性を理解していなかった

結果、

トータル約1,400万円の借金。

でも、今振り返ると、

この経験がすべての原点です。

✅気づいたこと

「中古戸建てはある。でも、賃貸はない」

今もそうですが、

- 中古戸建ては市場に大量にある

- でも、ちゃんと住める戸建て賃貸は少ない

そして、お金の勉強をすればするほど分かりました。

住居には、不必要な贅沢が乗りすぎている

- 新築信仰

- 過剰な設備

- 本当は要らない仕様

✅私が目指す物件像

私がやりたいのは、これです。

- 主要構造部は徹底的に管理

- 見た目は「清潔感」に全振り

- 高級感はいらない

- DIYで最安復活

そして、

会社から住居手当が半分出る人向けの

一戸建て賃貸

住む人にとって合理的で、

オーナーにとっても成り立つ。

✅その先にやりたいこと

10棟が完成し、

経済的な基盤が固まったら。

次は、

超低所得者向けの空き家再生事業

- 儲からない

- 手間がかかる

- 不動産業界がやりたがらない

でも、

- 困っている人は確実にいる

- 空き家は山ほどある

DIYリフォームで、

「成立する形」を作りたい。

✅このブログについて

このブログは、

- 成功談より、撤退判断

- 綺麗な理論より、現場

- 利回りより、生存

を重視します。

これから書くのは、

- 座学編(判断基準の言語化)

- 実践編(1棟目での撤退含むリアル)

です。

✅最後に

不動産投資は、

夢を見せる話が多すぎます。

だから私は、

「やらなくてよかった不動産」

「買わなかった判断」

も、全部書きます。

これは、

私自身のための記録であり、

同じ場所に立っている人のための地図です。

コメント